北京税务在疫情中的应对策略与成效

15

2025-01-25

多哈:在激进的货币政策紧缩将利率稳定在5.5%之后,最近几个季度,预测美国的政策利率一直是一个挑战。这是由于增长和通胀预期的显著波动。

事实上,从2023年底到2024年初,在一系列低于预期的通胀和较弱的GDP增长之后,市场开始考虑激进的降息计划。在1月份“鸽派”预期达到顶峰时,市场预计今年的政策降息幅度接近200个基点。但全年情况发生了显著变化,连续三个月的高通胀加剧了人们对反通胀路径的担忧。这与更高的增长预期一起,导致了短期利率的重大重新定价,当时预计短期利率将“在更长时间内保持较高水平”。一些分析师和投资者甚至考虑了进一步加息的可能性,以防止通胀持续再次加速。

在最近一轮“通胀恐慌”之后,最近几周的增长和通胀数据走软表明,美联储(Fed)应该尽早开始降息,启动货币政策宽松周期。在我们看来,美联储将有空间以比市场目前预期更快的速度降息,尤其是明年。有三个主要因素支撑着我们的展望。

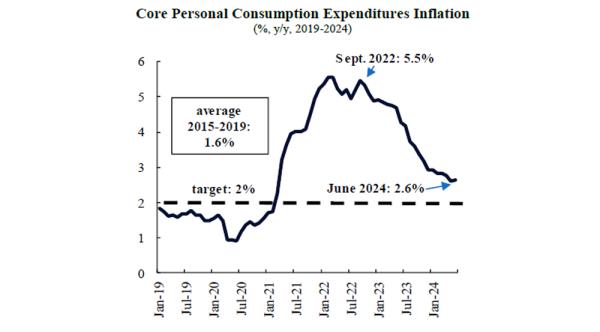

首先,美国的反通胀趋势完好无损,并可能在未来几个季度进一步加速,比之前预期的更早达到美联储2%的目标。抑制通胀的趋势是建立在供应链正常化、经济活动适度放缓和货币政策收紧的基础上的。核心个人消费支出(PCE)通胀(不包括能源和食品等不稳定的价格)在6月份跌至2.6%的新低,是三年多来的最低水平。重要的是,住房通胀——维持核心通胀的主要组成部分——将在未来几个月进一步减速,因为不断放缓的租金价格逐渐被纳入新合同。这将有助于弥补现行通胀率与通胀目标之间的“最后一英里”差距,让人们确信美联储需要调整其路线。

其次,劳动力市场走软表明,不仅缺乏来自工资的更多结构性价格压力,甚至可能导致经济活动急剧减速。

主要的劳工相关指标和调查,如职位空缺和劳动力流动调查(JOLTS)、ISM就业指数和小企业调查,都显示劳工状况迅速恶化。

例如,临时就业正在收缩,这种情况通常只发生在经济衰退期间。失业率从2023年4月的3.4%急剧上升到6月的4.1%。但来自堪萨斯城联邦储备银行的高频数据显示,失业率可能在未来几个月接近5%,远远超过估计的4%的“平衡充分就业”率。

第三,创纪录的货币紧缩周期使实际利率处于过度限制的水平。

实际利率根据通货膨胀水平调整名义利率,因此,考虑到商品和服务价格的变化,实际利率反映了真正的最低利率。

实际利率影响消费者支出、储蓄和投资决策,从而影响整体经济活动。

目前5.5%的名义政策利率意味着2%以上的实际利率。

总而言之,我们预计美联储将在2024年两次降息25个基点,然后在H1-2025年加快降息步伐。这是由于反通胀趋势仍在继续,劳动力市场迅速恶化,以及高度限制性实际利率正常化的必要性。

发表评论

暂时没有评论,来抢沙发吧~